금융투자 정보

안녕하세요!

인터넷으로 돈 버는 방법을 공부하고, 이 정보를 공유하는 socool it입니다.

요즘 누구나 다하는 개인연금계좌란?

연금저축이라고 하면 노후를 준비하기 위해 하는 적금으로 알고 있거나 연말정산을 앞두고 추가 납입하여 소득공제용으로 가입을 많이들 하고 있는데요!

연금저축에 대해서 얼마나 알고 계신가요? 혹시 소득공제만 받기 위해 가입하고 만 있나요?

사실 연금저축은 다양한 세제혜택이 있기 때문에 꼭 가입하고 잘만 활용하면 훌륭한 투자수단이 될 수 있습니다.

그래서 오늘은 연금저축을 활용해서 절세를 하는 방법과 투자를 하여 여유로운 노후 준비를 하시는데 도움이 되는 정보를 알려드리려고 합니다.

1. 개인연금저축계좌란 무엇인가요?

개인의 노후생활 보장 및 장래 생활안정을 목적으로 하는 장기저축상품으로 매년 납입액에 대한 세제 혜택과 함께 은퇴 이후(만 55세 이후 & 5년 이상 가입) 연금 수령이 가능한 은퇴전용상품입니다.

일단 가입을 하면 해지 시 원금 손해를 보기 때문에 강제적으로 연금수령까지 유지를 합니다. 이런 취지로 정부에서도 많은 세제혜택을 주며 노후자금을 마련할 수 있도록 만든 제도입니다.

2. 개인연금계좌의 구조

개인연금계좌는 정부에서 만든 금융제도 중 하나로, 크게 연금저축계좌와 퇴직연금계좌로 구분 할수 있으며, 개인연금 가입 비중이 제일 많은 연금저축보험도 이중에 포함이 됩니다.

개인연금계좌 개념 및 구조

1) 개인연금계좌의 개념

개인연금계좌> 연금저축계좌=퇴직연금계좌

위의 그름을 보면 알 수 있듯이 개인연금계좌가 상위 개념이고 그 밑에 하위 개념으로 연금저축계좌와 퇴직연금계좌가 있습니다.

※ 직장인이라면 연금저축계좌와 퇴직연금계좌(IRP개인형 퇴직연금)를 함께 가입이 가능합니다.

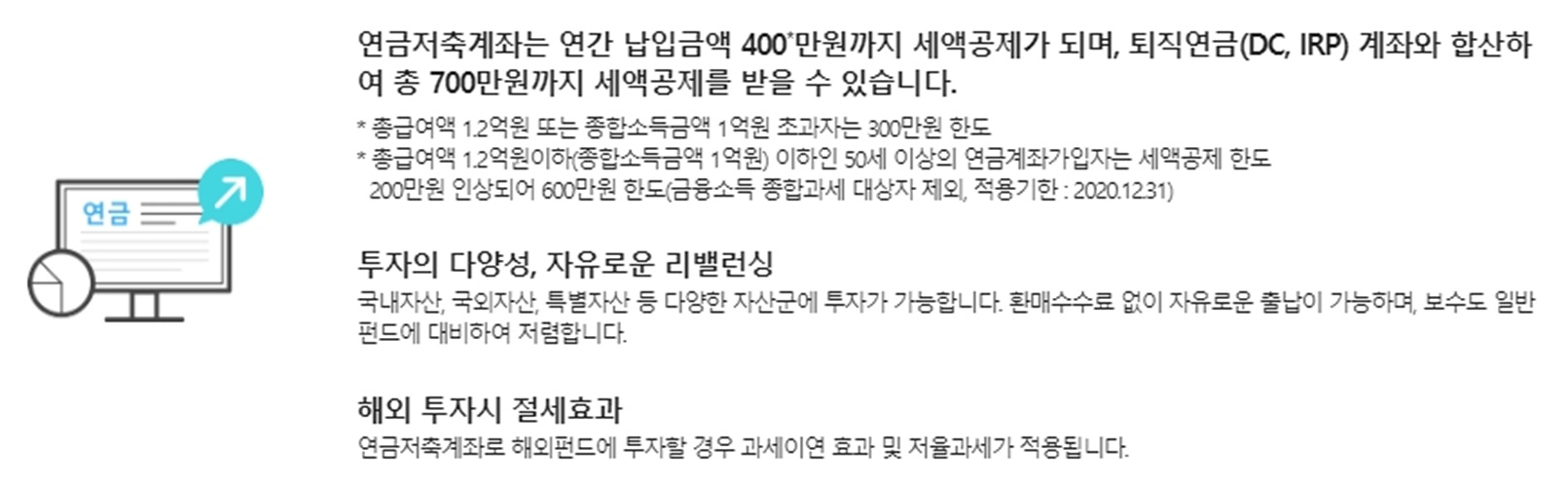

- 연금저축계좌 연간 400만 원 세액공제

- 퇴직연금계좌(IRP개인형 퇴직연금) 연간 300만 원 세액공제

연간 1800만 원 한도 납입 가능하며, 합계 총 700만 원 세액공제(16.5%) 가능

(최대 소득공제금액 660,000원+495,000원= 1,155,000원)

♠ 세액공제 외 금액 중도 인출 가능 즉, 년간 1800만 원을 납입 후 700만 원을 뺀 1,100만 원 중도인출 가능

2) 개인연금계좌의 구조

3. 개인연금저축보험 연금 수령금 늘리는 방법!

일단, 연금 수령금을 늘리기 위한 기본 조건이 있습니다. 납입 금액이 많아야 하며, 가입기간이 오래되어야 한다는 것입니다.

본인의 경우, 취직 후 소득공제를 받을 목적으로 10여 년 전에 보험회사에 세제적격 상품인 연금저축보험을 가입하고 유지 중입니다. (이번에 증권사 연금계좌로 이전했습니다.)

※ 2020/12/24 - [생활정보/금융투자정보] - 삼성증권 비대면 연금저축계좌 개설 방법과 개인연금계좌 이전 방법!

보험회사의 연금저축보험의 경우 월납이라는 강제 조항이 있고, 2개월 미납 시 해지가 되지만, 증권사로 이전하면 자유납입과 월납을 자유롭게 할 수 있습니다. (증권사로 적극 이전 추천)

※ 연금 납입원금으로 개인저축 펀드, ETF에 투자하여 복리 효과를 볼 수 있습니다.

1) 다른 세제혜택 상품 비교

2) 금융회사별 비교

3) 개인연금계좌로 이전해야 하는 이유!

- 세제혜택

- 과세이연

납입금액으로 투자해서 생긴 이득금을 연금수령일까지 과세를 하지 않습니다.

예) 연금 납입원금 5,000만 원, 투자로 발생한 이득금 2,000만 원 중 이득금 2,000만 원에 대한 이자소득세 15.4% 납입하지 않습니다. (복리효과를 누릴 수 있는 조건을 갖추고 있음)

- 저율과세

연금을 수령하면 연금소득세를 납부하게 되는데, 70세 이전 5.5%에서 80세 이상 3.3%입니다.

현재 금융소득의 15.4%의 이자 소득세에 비하면 많이 저렴합니다.

관련 글

1. 2020/12/23 - [생활정보/금융투자정보] - 누구나 꼭 가입해야 하는 연금저축계좌 혜택 5가지!!

2. 2020/12/24 - [생활정보/금융투자정보] - 삼성증권 비대면 연금저축계좌 개설 방법과 개인연금계좌 이전 방법!

마지막으로, 제 글을 끝까지, 읽어 주셔서 감사드립니다.

그래도 제 글이 도움이 되셨다면 공감과 댓글 부탁드립니다.

연금저축

소득공제용 연금저축

연금저축보험

연금저축 세액공제한도

연금저축 신탁

개인연금저축

연금보험 연금저축

연금저축펀드

연금저축 소득공제

연금저축보험의 불편한 진실

연금저축펀드 추천

연금저축펀드 단점

연금저축펀드 가입방법

연금저축 세액공제

연금저축펀드 수익률 순위

연금저축 소득공제 한도

연금저축펀드 etf

연금저축 추천

연금저축 해지 시 세금

연금저축 세액공제 12% 15%

'생활정보 > 금융 정보' 카테고리의 다른 글

| 삼성증권 개인연금계좌 주식(ETF)투자 방법!-PC POP홈페이지 사용방법 (0) | 2020.12.30 |

|---|---|

| 금융사별 개인연금저축 수익율 비교!(연금저축보험:생명-손해, 연금저축펀드) (0) | 2020.12.30 |

| 삼성증권 비대면 연금저축계좌 개설 방법과 개인연금계좌 이전 방법! (0) | 2020.12.24 |

| 누구나 꼭 가입해야 하는 연금저축계좌 혜택 5가지!! (0) | 2020.12.23 |

| 연금복권 720 16회 당첨번호 결과 8월 20일 (0) | 2020.08.25 |