금융투자 정보

안녕하세요!

인터넷으로 돈 버는 방법을 공부하고, 이 정보를 공유하는 socool it입니다.

금융사별 개인연금저축 수익률 비교!(연금저축보험:생명-손해, 연금저축펀드)

얼마전 보험사의 개인연금보험을 삼성증권 연금계좌로 이전하였습니다. 그 이유는 증권사의 혜택이 많이 있고, 운영 수수료 또한 증권사가 더 저렴한 것도 있지만, 본격적으로 10년이 넘게 납입한 개인연금 납입액으로 투자를 하여 노후에 경제적인 여유를 갖고 싶어서입니다.

아래 바로가기 링크가 있으니 참조 해보세요!

홈|연금|연금저축 | 금융상품 통합 비교공시 시스템

※ 연금저축상품은 은행(연금저축신탁), 증권회사(연금저축펀드), 보험회사(연금저축보험)에서 판매하고 있으며 상품별로 납입방식, 연금수령 가능기간 등이 상이합니다. * 연금저

finlife.fss.or.kr

1. 개인연금저축보험 (생명)

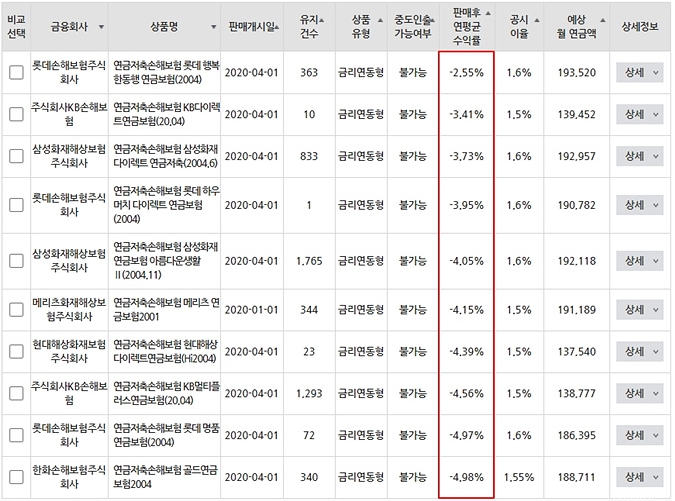

2. 개인연금저축보험 (손해)

3. 연금저축펀드

마무리

이번 포스팅은 각 금융사별 수익률에 대해 알아봤습니다.

각 금융사별 수익률을 비교하여 현명한 선택을 하시길 바랍니다.

관련 글

마지막으로, 제 글을 끝까지, 읽어 주셔서 감사드립니다.

그래도 제 글이 도움이 되셨다면 공감과 댓글 부탁드립니다.

연금저축의 종류

개인연금저축 수익률 비교

연금저축의 종류에 대한 명확한 기준은 없지만 보통 어떤 금융기관에서 가입하는지에 따라 연금저축 신탁, 연금저축펀드, 연금저축보험으로 나눕니다. 은행 상품일 경우 연금저축신탁, 증권사 상품일 경우 연금저축펀드, 보험사(생명, 손해보험사)의 상품일 경우 연금저축보험이라고 합니다.

각각의 상품은 장단점을 가지고 있습니다. 위험성향, 운용방식, 수익률 등을 고려하여 나에게 맞는 상품을 선택하시면 됩니다.

개인연금저축 수익률 비교

연금저축의 장점

장점 1. 세액공제

연금저축의 가장 큰 장점은 단연 ‘세액공제’입니다. 연 납입액의 최대 400만 원(연 근로소득 1억 2천만 원 이상의 고소득자는 300만 원)에 대해 세액공제 혜택을 제공합니다. 이때 적용되는 세액공제율은 연 근로소득이 5,500만 원 이하 일 때 16.5%, 5,500만원 초과일 때 13.2%입니다. 예를 들어, 연간 연금저축을 500만원 이상 납입했다 하더라도 한도인 400만 원까지만 세액공제 대상이 됩니다. 따라서, 연 근로소득이 5,500만 원 이하인 사람은 400만 원 ×16.5%, 즉 최대 660,000원까지 세액공제를 받을 수 있는 것입니다.

개인연금저축 수익률 비교

연금저축의 단점

중도해지에 따른 불이익

이러한 세액공제, 과세이연의 장점에도 불구하고 연금저축의 증가율은 둔화하고 있습니다. 그 이유는 바로 연금저축을 중도에 해지하는 사람들이 많기 때문인데요. 하지만 많은 세제혜택을 제공하는 만큼 중도해지에 따른 불이익이 큽니다. 연금저축을 중도에 해지할 경우 그동안 공제받았던 금액과 비과세 이자수익에 기타소득세(16.5%)기타 소득세(16.5%)를 부과하기 때문이죠. 또한 2013년 이전 가입자(5년 이내 중도 해지 시)라면 해지가산세(2.2%)까지 내야 하니 이 점에 유의하세요!

'생활정보 > 금융 정보' 카테고리의 다른 글

| 연말정산 간소화 서비스 셀프 신고 방법 (근로자) (0) | 2023.01.28 |

|---|---|

| 삼성증권 개인연금계좌 주식(ETF)투자 방법!-PC POP홈페이지 사용방법 (0) | 2020.12.30 |

| 요즘 누구나 다하는 개인연금계좌란? (0) | 2020.12.25 |

| 삼성증권 비대면 연금저축계좌 개설 방법과 개인연금계좌 이전 방법! (0) | 2020.12.24 |

| 누구나 꼭 가입해야 하는 연금저축계좌 혜택 5가지!! (0) | 2020.12.23 |